2024年中国雷达传感器用芯片行业市场全景调查及投资前景研究报告

随着人工智能、物联网和自动驾驶等前沿技术的快速发展,作为核心感知元件的雷达传感器正迎来前所未有的市场机遇。雷达传感器用芯片,作为实现雷达探测、成像、测距等功能的核心硬件,其技术水平和产业规模直接决定了下游应用的性能与成本。本报告基于全面的市场信息咨询与调查,旨在深入剖析中国雷达传感器用芯片行业的现状,展望未来发展潜力,并为相关投资决策提供参考依据。

一、 行业概述与发展背景

雷达传感器用芯片是专用于雷达系统的集成电路,主要包括射频前端芯片(如功率放大器、低噪声放大器、混频器)、信号处理芯片(如ADC/DAC、DSP、FPGA/ASIC)以及天线集成芯片等。在国家政策大力支持半导体自主可控与智能制造升级的背景下,中国雷达芯片产业依托于庞大的汽车电子、智能安防、工业传感等内需市场,进入了快速发展通道。特别是在车载毫米波雷达、激光雷达(LiDAR)以及5G通信基站用相控阵雷达等领域,国产芯片的研发与应用取得了显著突破。

二、 市场全景调查分析

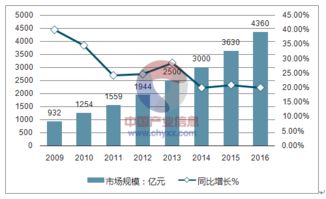

- 市场规模与增长趋势:据统计,2023年中国雷达传感器用芯片市场规模已达到约XX亿元人民币,预计到2024年将保持XX%以上的高速增长。增长的主要驱动力来自于智能汽车ADAS系统的普及、无人机及机器人导航需求的激增,以及智慧城市、智能交通基础设施建设的持续推进。

- 产业链结构:行业上游主要为半导体材料、晶圆制造及EDA/IP供应商;中游是芯片设计、制造与封装测试环节,涌现出一批具有竞争力的本土企业;下游则广泛应用于汽车、消费电子、工业控制、安防监控及军事国防等多个领域。

- 竞争格局:目前市场呈现国际巨头与国内新锐企业并存的局面。国际厂商如恩智浦(NXP)、英飞凌(Infineon)、德州仪器(TI)等在技术和市场份额上仍具优势。但以加特兰微电子、矽杰微电子、清能华波等为代表的国内企业,通过持续的技术创新和本土化服务,正在部分细分领域实现进口替代,市场份额稳步提升。

- 技术发展动态:技术正朝着更高频率(如77GHz、79GHz乃至更高频段)、更高集成度(单片集成射频、模拟与数字功能)、更低功耗以及更小尺寸方向发展。硅基(CMOS、SiGe)工艺与化合物半导体(如GaN、GaAs)工艺的竞争与融合,为不同性能需求的应用场景提供了多样化选择。

三、 驱动因素与挑战

驱动因素:

- 政策强力支持:《中国制造2025》、《国家集成电路产业发展推进纲要》等政策为芯片产业提供了良好的发展环境与资金支持。

- 下游需求爆发:新能源汽车与自动驾驶级别的提升,显著拉动了车载雷达芯片的需求。

- 技术进步与成本下降:芯片工艺的成熟与规模化生产,使得高性能雷达芯片的成本不断降低,应用门槛下降。

面临挑战:

- 高端技术壁垒:在涉及高频、高功率、高可靠性的高端芯片领域,国内企业在核心IP、工艺经验等方面与国际领先水平仍有差距。

- 供应链稳定性:全球半导体供应链的波动以及关键设备和材料的获取难度,对产业的稳定发展构成一定风险。

- 激烈的市场竞争:随着入局者增多,市场竞争日趋激烈,对企业的技术迭代速度、成本控制能力和市场开拓能力提出了更高要求。

四、 投资前景与建议

- 市场前景展望:预计未来五年,中国雷达传感器用芯片行业将继续保持强劲增长态势。随着自动驾驶向L3及以上级别迈进、车路协同(V2X)的推广以及工业4.0的深化,雷达芯片的市场空间将持续扩大。技术创新将集中在4D成像雷达芯片、软件定义雷达芯片以及面向低成本大规模应用的CMOS雷达芯片等领域。

- 投资机会分析:

- 关注在毫米波雷达芯片、激光雷达接收端芯片等细分赛道具备核心技术且已实现量产突破的领先企业。

- 布局在硅基毫米波雷达芯片(CMOS工艺)领域有独特技术路径和成本优势的创新公司。

- 考虑投资于雷达芯片设计所需的先进EDA工具、测试验证服务以及关键IP供应商。

- 风险提示:投资者需关注技术路线变革风险、下游应用市场推广不及预期风险、国际贸易环境变化带来的供应链风险以及行业竞争加剧导致的毛利率下滑风险。

中国雷达传感器用芯片行业正处在一个技术突破与市场扩张的关键时期。在自主可控的国家战略指引和旺盛的市场需求拉动下,行业拥有广阔的发展前景。对于投资者而言,深入理解技术趋势、精准把握具备核心竞争力的企业,将是分享这一高成长赛道红利的关键。

如若转载,请注明出处:http://www.mingguankeji.com/product/8.html

更新时间:2026-08-02 12:35:27